En finance, le facteur bêta, également connu sous le nom de « bêta », donne une indication sur l’ampleur des fluctuations d’une action par rapport à l’ensemble du marché. Le facteur bêta, basé sur le modèle d’évaluation des actifs financiers (MEDAF), joue un rôle particulier dans la théorie des marchés financiers. Le facteur bêta mesure le risque systématique (également appelé risque de marché) d’un investissement.

Facteur bêta – Définition

Le bêta décrit la réaction attendue d’un titre en cas de variation des cours de l’indice de référence, c’est-à-dire le niveau de volatilité d’une action par rapport au marché des actions. Outre son utilisation dans le cadre d’actions individuelles, un facteur bêta peut également être calculé pour des portefeuilles de titres. En général, les investisseurs utilisent à cet effet la moyenne pondérée des différents bêtas.

Le facteur bêta peut être utilisé pour diversifier un portefeuille de manière ciblée. En outre, le bêta reflète également la corrélation d’une valeur avec son indice de référence.

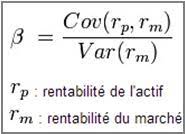

Le facteur bêta est calculé en divisant la covariance entre le rendement du marché et le rendement du titre par la variance du rendement du marché. Cette observation a toujours lieu pour une période déterminée, ce qui signifie que le facteur bêta peut varier sur différentes périodes. Il en résulte la formule suivante :

Important :

le facteur bêta ne doit pas être déterminé uniquement par calcul. Il est également possible de le déduire à l’aide d’un groupe de comparaison (également appelé « peergroup » ou « benchmark »).

Pour ce faire, on calcule la moyenne arithmétique des différents facteurs bêta afin d’en déduire le bêta d’une autre entreprise.

Déduction du facteur bêta

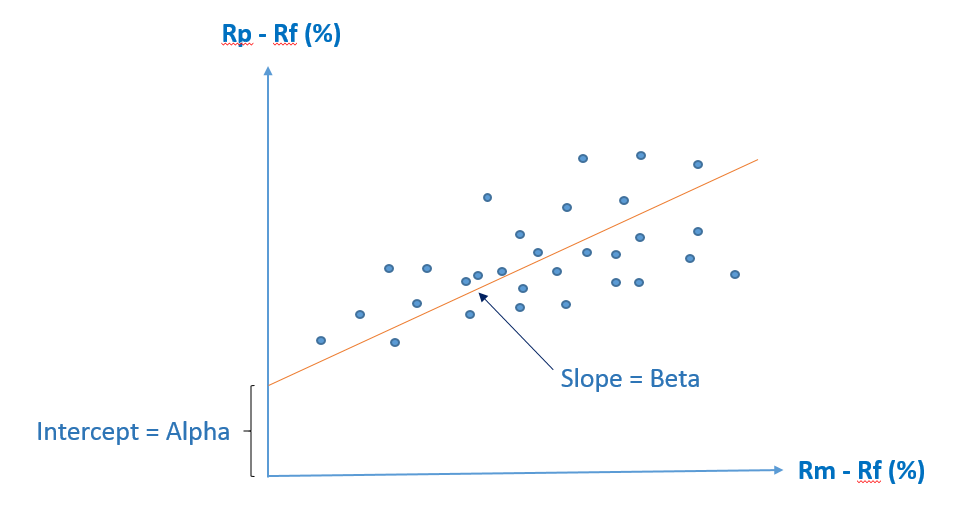

Le facteur bêta est une unité de mesure statistique qui peut être déduite et déterminée à l’aide de méthodes de calcul appropriées. Le point de départ est le rendement d’une action individuelle par rapport au rendement du marché. Une droite est ensuite déterminée au moyen d’une régression linéaire simple. Cette droite représente le rapport moyen entre le rendement individuel de l’action et le rendement global du marché.

Représentation schématique : détermination du bêta d’une action individuelle par rapport à l’ensemble du marché au moyen d’une régression. La droite peut être comprise comme le bêta.

Important:

on entend par covariance la relation linéaire entre deux variables. La covariance est similaire à la corrélation. Toutefois, la covariance n’est pas disponible sous une forme standardisée, de sorte qu’une analyse n’est possible qu’à l’aide du coefficient de corrélation. Le coefficient de corrélation est également un indicateur important pour l’interprétation du bêta. Une covariance de 0,4 indique qu’il existe une corrélation positive entre deux valeurs, mais pas l’ampleur exacte de cette corrélation.

La variance est déterminée dans une étape préalable à la covariance. Elle indique l’ampleur de l’écart attendu d’une variable par rapport à sa valeur attendue. Par exemple, si un portefeuille d’actions a un écart-type (également appelé valeur attendue) de 5 %, la variance mesure la fréquence à laquelle les valeurs se trouvent en dehors de ce corridor.

Quelle est l’importance du facteur bêta ?

Les principes mathématiques montrent clairement que le facteur bêta peut aider les investisseurs à évaluer l’ampleur des fluctuations d’un titre (par exemple d’une action) par rapport à l’ensemble du marché. Pour obtenir des résultats pertinents, le calcul du bêta nécessite un indice de référence pertinent. Comparer une action européenne à un indice américain, par exemple, n’a guère de sens.

Outre une analyse de risque isolée, un investisseur peut utiliser le bêta pour évaluer l’impact de l’achat ou de la vente d’une action spécifique sur l’ensemble de son portefeuille. Par exemple, une action à faible bêta réduit le risque d’un portefeuille. En contrepartie, le rendement attendu des titres à faible bêta est relativement faible. Si l’investisseur a défini au préalable le profil de risque qu’il souhaite pour son portefeuille, il peut utiliser les facteurs bêta des différentes valeurs pour augmenter ou réduire de manière ciblée son risque global. Vous pouvez également approfondir cette notion avec le Value at risk.

Risque systématique vs. non systématique

Le facteur bêta permet d’évaluer le risque systématique. Un investisseur ne peut toutefois pas réduire ce risque. Chaque participant au marché des capitaux est exposé à ce risque et reçoit en contrepartie la prime de risque du marché, conformément à la théorie du marché des capitaux.

- Le risque systématique est lié, par exemple, à des facteurs économiques ou politiques globaux, c’est-à-dire non spécifiques à l’entreprise. Ceux-ci peuvent avoir des répercussions sur un grand nombre d’entreprises. Ce risque systématique ne peut donc pas être réduit davantage par la diversification.

- En revanche, le risque non systématique peut être réduit si la diversification est suffisante. Ce risque est également appelé risque individuel, car il se rapporte à des secteurs ou à des entreprises spécifiques.

Coefficient bêta – Interprétation

Sur la base des résultats possibles, le facteur bêta peut être subdivisé en différentes valeurs. Chacune d’entre elles peut fournir une information spécifique sur le risque du titre en question.

Coefficient bêta = 1

Avec un bêta de 1, on peut supposer que l’action concernée évolue de la même manière que l’ensemble du marché.

Coefficient bêta < 1

Les actions dont le bêta est inférieur à 1 sont considérées comme moins volatiles par rapport à l’ensemble du marché. L’intégration d’une telle valeur dans un portefeuille réduit donc généralement son risque global. Les secteurs typiques présentant un bêta inférieur à 1 sont par exemple les services publics ou l’industrie pharmaceutique. C’est pourquoi on les appelle parfois aussi « secteurs défensifs ».

Coefficient bêta > 1

Un bêta supérieur à 1 signifie que le titre évolue avec des fluctuations plus importantes que le marché global. Les facteurs bêta supérieurs à 1 se retrouvent souvent dans les valeurs de croissance et les secteurs typiques comme l’automobile et l’aviation. Ces actions sont généralement considérées comme présentant un risque plus élevé, mais aussi, dans certains cas, de meilleures opportunités de plus-values. Des études récentes montrent toutefois que les actions présentant un bêta supérieur à 1 ne sont régulièrement pas suffisamment compensées pour le risque plus élevé.

Coefficient bêta < 0

Les actions dont le bêta est égal ou inférieur à 0 n’ont apparemment pas de relation positive avec le marché dans son ensemble en termes de volatilité. Un bêta de 0 signifie que le titre n’est pas corrélé au marché global. Un bêta < 0 signifie qu’il existe une corrélation négative entre la volatilité du titre et celle du marché global.

{kind=link}